三年低价鏖战,口腔创新行业的生存与挑战

经过三年低价竞争,口腔创新行业并未被卷“死”,反而展现出顽强的生命力,期间,行业经历了激烈的价格战,但并未抑制创新的步伐,各大企业不断调整战略,适应市场变化,持续投入研发,推动口腔创新行业的稳步发展,这段摘要简洁明了地概括了所提供内容的主题和要点。

文|动脉网

近日,广东省民营牙科协会在其公众号上发布了一则关于“治理低价无序竞争”的倡议书,其内容反复提及“不以低于成本价进行倾销”、“不以低价引流诱导患者”、“拒绝虚假折扣与价格陷阱”、“拒绝通过压榨上游供应商转移成本压力”等字眼,直指口腔行业近年来“流血降价”所产生的负面效应。

根据好的牙DataLab数据显示,2024年上半年全国口腔医疗服务机构“注销+吊销”2401家,数量比2023年全年还多出整整一倍。这直接导致行业乱象加剧,创始人跑路、员工工资拖欠、患者退费无门、医疗投诉等恶性事件层出不穷,一场信任危机正在口腔行业加速蔓延。

受此影响,从前享受暴利、高增长的口腔企业,如今也不得不直面业绩缩水、利润收窄的残酷现实。根据最新发布的半年报来看,不仅大量口腔企业营收下滑,且净利润也已跌至百万元红线,即便一些企业能够维持增长态势,但增速也大不如前,普遍在10%~20%左右,较巅峰期大幅放缓。

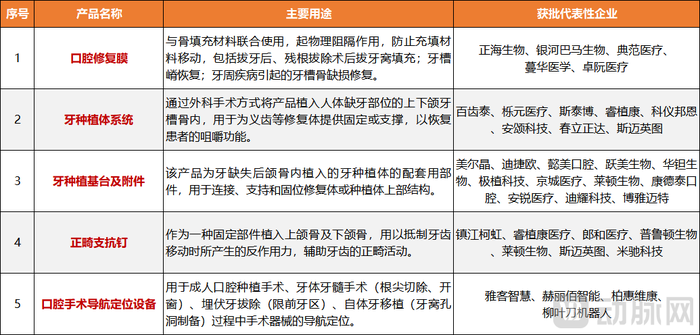

图1.2025年上半年获批三类证的代表性口腔产品及所属企业

不过在另一边,国产口腔企业的创新进程却在意外地加速。据动脉网梳理统计,2025年上半年国家药品监督管理局共批准注册医疗器械产品牙科类157个,其中境内第三类医疗器械110个,数量高居各细分领域前列。而在这之中,也产生了不少重磅产品,比如由羽医甘蓝自主研发的“龋病口腔曲面体层图像辅助检测软件”,这是国内首个在口腔人工智能领域获批的三类证;另外还有迈捷生命最新推出的“贝骼”,其在今年3月获批上市,是我国首款猪骨口腔用骨填充材料。

2025年的口腔行业似乎就站在十字路,一边是由口腔价格战引发的市场惨状,一边是前沿创新产品相继获批上市,两种截然不同的状态,似乎也是在向我们证明:唯有创新,才是真正摆脱口腔行业当前无序竞争的破局之道。

三年口腔价格战,没有赢家!

2022年12月,陕西省医保局牵头的陕西、山西、内蒙古、辽宁等16省(自治区、兵团)联盟口腔正畸托槽耗材集中带量采购产生拟中选结果,32家企业的572个产品拟中选,产品价格平均降幅43.23%,最高降幅88%。一个月后,由国家医保局指导、四川省医保局牵头开展的口腔种植体系统省际联盟集采在四川成都开标,共有39家企业拟中选,平均中选价格低至900余元,平均降幅达55%。

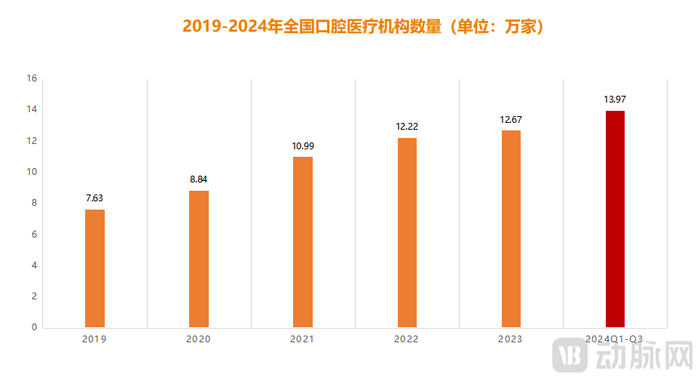

图2.2019-2024年全国口腔医疗机构数量(数据来源:中邮证劵研究所)

作为口腔行业两大高利润项目,种植牙和正畸曾经可谓是风光无限,被认为是通往财富自由的捷径,甚至流传着“一年回本、两年小康、三年暴富”的说法。但随着集采相继落地,口腔行业“躺赚时代”已正式宣告结束,为保住业绩,众多口腔机构不得不为此开展大规模竞争。与此同时,随着资本热潮带动入局者爆发式增长,2023年全国口腔医疗机构已飙升至12.67万家,4年间增长超60%,这进一步加剧了口腔行业的生存压力。

于是,一场卷天卷地的“价格战”随之而来。

起初,大家还能在理性的价格区间内反复试探,但好景不长,市场很快就被近乎疯狂的超低价席卷:“99元正畸试戴套餐”、“1元团购种植牙”、“9.9元树脂补牙”、“免费洗牙”等低价轰炸广告层出不穷。

但这并没有带来理想的结果。站在企业视角来看,极低的利润甚至是亏本营销,虽然在一定程度上吸引了一批客源,但后续的转化率极低,绝大多数都浅尝于“薅羊毛”阶段。而这种“烧钱换市场”的行为,不仅没有让企业赚到钱,反而还大幅加剧了口腔机构的就医负担。一位口腔医生对此谈道,“一般这种促销活动,我们会从早上开门一直忙到晚上九十点,来的都是一些中老年人,他们基本都不会再进行二次消费。”

图3.2025年上半年部分处于营收下滑的口腔企业(数据来源:企业年报)

除此之外,低廉的价格还会让口腔企业及机构的品牌影响力大打折扣,使一些消费者对其专业性与可靠性产生质疑,进而削弱其在市场的竞争力,得不偿失。

相比于口腔企业,消费者看似是在“价格战”中占到了便宜,但实则不然。一方面是由低价带来的整体就医质量的下滑,根据尚普咨询集团数据显示,2022年口腔医疗类投诉1.5万件,同比上升25%,居医疗类投诉首位。这实际上就是因为低价潮让劣质耗材与“速成”医生大量入市,从而造成口腔医疗事故频发。另一方面则是隐性消费显著增多,部分口腔机构先以低价引流,然后在就诊过程中通过串换项目、分解收费、多收项目数量或自定同类项目等层层加价,使消费者掉入“低价引流获客、再高价收割”的陷阱中。

对此,口腔领域某投资人表示,“疯狂卷低价绝对不是口腔行业的出路,这种极端的恶性竞争只会让所有人都只盯着价格转,完全忽略了医疗的本质,最终的结局就只会是,口腔企业没钱赚,一线机构维持不下去,患者也没有得到好的治疗,从上到下没有一个赢家。所以,从长远来看,口腔行业当下的这种‘拼多多’模式,远比集采来的要更迅猛,它不只是挤压利润,更是在摧毁整个价值体系。”

好在,这场无序竞争正在被终结,大家当前都在想办法跳出“价格战”的怪圈。

价格战之后,新一轮创新正在路上?

凡事都有两面性,口腔“价格战”既是一场直面生存的危机,同样也是一次转型升级的契机,而如何顺势抓住机会,唯有创新。行业对此也有共识,虽然“价格战”让大家的营收和利润都有所下滑,但对于创新的投入却前所未有地坚定。

从前文提到的获批体量来看,今年上半年口腔领域就有超过上百款产品获三类证,几乎占据同期获批医疗器械三类证的五分之一。其次从研发投入来看,根据今年上半年年报分析,口腔企业的研发投入普遍增长5%~10%,这一数据甚至要高于其在行业高峰期的投入均值。以隐形矫正鼻祖隐适美为例,其每年在研发方面的投资超过3亿美元,这一数字已接近其年营收的10%。

图4.近一年半我国口腔领域的创新投资案例(数据来源:动脉橙)

最后是从资本市场来看,从2024年开始,口腔领域的投资逐渐回暖,并将投资标的聚焦在了口腔领域的创新产品和突破性技术上,据动脉橙数据库不完全统计,过去一年半我国口腔领域的创新投资超过20亿元。

那么,这一轮口腔行业创新浪潮的核心突破点到底在哪里?哪些前沿产品正在重塑市场格局?

这得从两方面来看,一方面是聚焦在口腔材料上的创新,主要是通过前沿技术让材料更贴合口腔环境的需求,并使其具备更高的生物相容性、耐用性和美观性,从而提升治疗效果和患者体验。

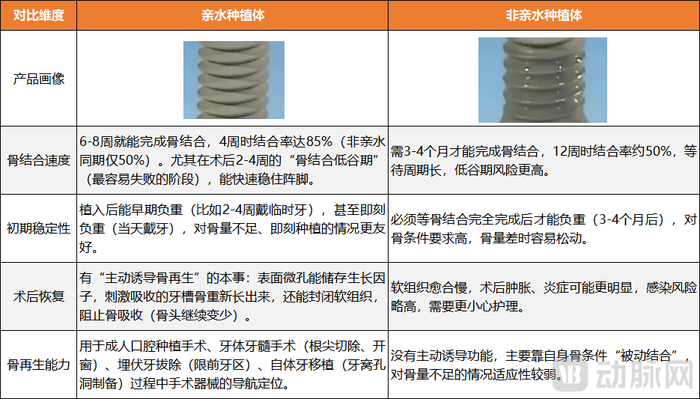

图5.亲水种植体与非亲水种植体性能对比

以种植牙为例,当下最火热且最受行业关注的无疑是亲水种植体,它通过特殊的化学或物理方法,使种植体表面从“疏水”变为“超亲水”。这一改变能吸引血液中的蛋白质和成骨细胞,并显著加快骨结合速度,将愈合期从传统的3-6个月大幅缩短至3-4周。此外,亲水表面也能减少纤维蛋白原吸附,从而降低术后肿胀和炎症反应,使患者恢复更舒适。

在多位行业人士看来,当前高端钛种植体都在朝“超亲水”方向发展,并认为这是现代种植学的新趋势。目前,我国有多家口腔企业都在布局这一新技术,其中由无锡水清医疗自主研发的“SLApro超亲水种植体”已于2025年5月批量上市,其能够将骨愈合速度提升25%,年产能预计将超过百万套。

接着再聚焦到正畸领域,不断进化的SmartTrack材料无疑是当前的焦点,作为隐适美矫治系统的核心技术突破之一,其具有良好的弹性和韧性,能够在持续施加轻柔、恒定矫治力的同时,精准贴合牙冠表面,从而实现对复杂牙齿移动的精细化控制,并显著提升佩戴的舒适度。当前,SmartTrack已成为隐形正畸领域的“黄金标准”材料。

另一方面的创新则体现在数字化技术对于口腔领域的全方位优化与提升上。首先是在检查环节,以有方医疗旗下的Hirox-O(信CT)为例,这是全球第一台螺旋口腔CBCT,最高空间分辨率可达28lp/cm,能够精准捕捉口腔内部的每一个细节,并且拍一次就可以获得CT、3D全景以及3D正侧位,同时还可生成3D、TMJ视图,这大幅提升了口腔检查的操作效率和准确性。

图6.有方医疗Hirox-O(信CT)产品动图(图源:企业官网)

其次是在治疗环节,以种植牙手术为例,当前的数字化技术能够精准规划种植体方位、深度与直径,并借助3D打印手术导板或动态导航系统,把毫米级的虚拟方案“搬运”到患者口腔,从而实现微创、无翻瓣且一次到位的种植。正畸治疗同样借助数字化技术实现了质的突破,以关键的取模为例,过去主要是用硅胶印模,这种传统方式不仅准确率低且不舒适感明显,但数字化技术则可以大幅改善这一点,以隐适美推出的“iTero Lumina Pro”口腔数字印模仪为例,它在口扫头更小的基础上实现了更广的视野宽度和更深的捕捉距离,实现了精准、舒适、高效的三重升级。

最后是在诊后与康复环节,不管是种植还是正畸,这都是一个相当漫长的治疗过程,于是随访变得尤为重要,而数字化技术的嵌入则能够帮助医生实现对患者的全周期精准追踪与个性化干预,从而构建起“数据采集—智能分析—动态调整—持续反馈”的完整闭环,进一步保证治疗效果。

由此可见,数字化技术正在重塑整个口腔领域的价值体系,使其朝着更精准、高效且个性化的方向发展。某资深投资人对此表示认同,“数字化技术一定是推动口腔领域未来不断创新的关键动力,过去几年,我们已经在市面上看到了一些创新成果,但这还远远不够,让生物打印机在椅旁‘长’出活体牙龈、用患者的数字孪生预演十年后的咬合磨损等潜力场景,都还需要通过数字化技术来兑现。所以,口腔与数字化的融合创新其实才刚刚开始。”

千亿口腔市场,仍在暗流涌动

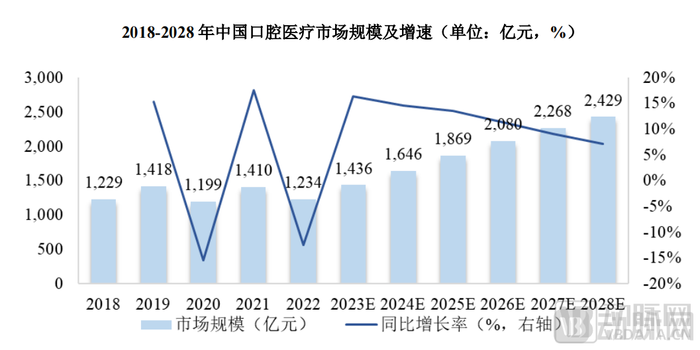

图7.2018-2028年我国口腔医疗市场规模及增速(图源:沙利文)

根据沙利文、中泰证券研究所的数据,2018年到2028年,我国口腔医疗行业市场规模将从1229亿元增长至2429亿元,年复合增速为7.1%。毫无疑问,这仍然是一个充满想象力的市场,但在快速增长的过程之中,口腔行业也发生了一些结构性变化。

比如在市场需求上,当下的口腔行业正呈现出明显的“双峰结构”:一方面,老龄化加速让65岁以上人群的缺牙修复需求激增,预计到2030年,这个群体的市场占比将达到39.2%;另一方面,“Z世代”逐渐成为消费主力,带动隐形正畸市场以25%的年增速发展,其中25-34岁群体贡献了超60%的正畸消费。

其次在应用环节,现阶段的口腔行业已经由疾病治疗过渡到了功能提升与美学改善,这使得口腔市场具有高度的消费属性。因此,绝大多数患者在追求更高就医质量的同时,也对就医体验提出了高要求,比如在缓解治疗疼痛感、压缩漫长就医周期、减少就医频率等方面,当前都已成为患者选择口腔机构的关键因素。

最后是在市场层面,三四线城市以及县域板块已成为未来增量的“主战场”。当前,口腔医疗市场的区域差异愈发明显,在资本抢先布局的一线城市,每10万人已拥有8.2家诊所,行业竞争相当激烈,获客成本高达2000元/人。与之相反的是,三四线城市以及县域市场的诊所密度普遍只有一线城市的1/5,但市场增速却达到18%,远高于平均水平。这意味着,下沉市场潜力巨大,将会是未来口腔行业寻找新增长曲线的必争之地。

不同的市场需求,当然需要不同的产品和经营策略。对此,某口腔企业创始人就谈道,“口腔行业未来的增长动能主要来源于三个维度:技术创新带来的效率提升、服务创新创造的新价值以及市场下沉带来的增量空间。”

于是,一场聚集在口腔领域的产业创新变革正在发生,而想要从中突围,无外乎两点:一点是在产品上,通过技术创新在追求更高质量的同时,也要打造出差异化,研发出真正有技术壁垒的重磅产品;另一点则聚焦在口腔服务的提升上,通过数字化技术更深层次地嵌入和融合,实现从预防、诊断、治疗到美学的全链条升级。

这是口腔行业新一轮的创新挑战,同样也是一场前所未有的市场契机。

还没有评论,来说两句吧...